Das Ende des Mythos der "New Economy"

Nicht nur der Crash der "Technologieaktien" seit März 2000 hat den Glauben in die Verheißungen des modernen Wirtschaftsmärchens von der "New Economy" erheblich erschüttert.

Seit Mitte der neunziger Jahre wurde uns die spekulative Blase an den amerikanischen, und dann auch weltweiten, Technologiebörsen als Beginn eines ewig währenden Börsenbooms verkauft. Dieser sei nun garantiert, weil die amerikanische Wirtschaft als erste Volkswirtschaft der Welt den schicksalhaften Durchbruch zur "New Economy" geschafft habe: ständiges inflationsfreies Wirtschaftswachstum ohne zyklische Rezessionen. Grund dafür seien die durch Informationstechnologie, "Shareholdervalue" und Globalisierung ermöglichten Produktivitätsfortschritte, welche den Unternehmen auf viele Jahre dramatisch ansteigende Gewinne sicherten.

Der Crash der Technologieaktien seit März 2000 hat den Glauben in die

Verheißungen des modernen Wirtschaftsmärchens von der "New Economy"

bereits erheblich erschüttert. Zu Beginn des Jahres 2000, als die

Aktienmärkte vor Euphorie geradezu überkochten und das wirtschaftliche

Schicksal Deutschlands im 21. Jahrhundert ganz in der Hand der

"Web-Designer" von Bangalore zu liegen schien, hatte der Autor eine

vernichtende Kritik an der "New Economy" sowie den damit einhergehenden

Vorstellungen vor der Informationsgesellschaft verfaßt ("Mythos

Informationsgesellschaft", erschienen bei der Nachrichtenagentur

EIR im März 2000). Den dort vorgebrachten Argumenten und

Gedankengängen ist auch 18 Monate später wenig hinzuzufügen. Vielmehr ist nun die Zeit gekommen, eine Endabrechnung vorzunehmen, zumal die

schockierenden Revisionen der amerikanischen Regierung, aus offenkundigen Gründen, sowohl von der Wall Street wie den internationalen Finanzmedien weitgehend ignoriert wurden.

Der Crash der Technologieaktien seit März 2000 hat den Glauben in die

Verheißungen des modernen Wirtschaftsmärchens von der "New Economy"

bereits erheblich erschüttert. Zu Beginn des Jahres 2000, als die

Aktienmärkte vor Euphorie geradezu überkochten und das wirtschaftliche

Schicksal Deutschlands im 21. Jahrhundert ganz in der Hand der

"Web-Designer" von Bangalore zu liegen schien, hatte der Autor eine

vernichtende Kritik an der "New Economy" sowie den damit einhergehenden

Vorstellungen vor der Informationsgesellschaft verfaßt ("Mythos

Informationsgesellschaft", erschienen bei der Nachrichtenagentur

EIR im März 2000). Den dort vorgebrachten Argumenten und

Gedankengängen ist auch 18 Monate später wenig hinzuzufügen. Vielmehr ist nun die Zeit gekommen, eine Endabrechnung vorzunehmen, zumal die

schockierenden Revisionen der amerikanischen Regierung, aus offenkundigen Gründen, sowohl von der Wall Street wie den internationalen Finanzmedien weitgehend ignoriert wurden.

Produktivität und Gewinne: Der "Boom", den es nie gab

Im Sommer 2001 hat sich in den USA etwas Überraschendes

zugetragen: Die Regierung mußte ihre Produktivitäts- und Gewinnzahlen für die Jahre 1998, 1999 und 2000 stark nach unten korrigieren, so daß das vermeintliche Erfolgsmodell der "New Economy" nun sozusagen von

offizieller Stelle zu Grabe getragen wurde. Die Revision ist so kräftig, daß man im Nachhinein eigentlich nur von Betrug sprechen kann.

Nach dem am 27. Juli vom Bureau of Economic Analysis (BEA)

veröffentlichen Bericht über das Volkseinkommen und die Zusammensetzung

des Wirtschaftsprodukts (National Income and Product Accounts, abgekürzt NIPA) fielen Produktivitätswachstum und Unternehmensgewinne in den Jahren 1998 bis 2000 wesentlich niedriger aus, als alle vorherigen offiziellen Statistiken behauptet hatten. Die Korrekturen des NIPA-Berichts waren so kräftig, daß sowohl bei Produktivität wie bei Gewinnen von dem vielbeschworenen "Boom" überhaupt nichts mehr übrig bleibt.

So wurden die Gewinne für das Jahr 1998 um 37,6 Mrd. Dollar, die für

1999 um 30,8 Mrd. Dollar und die für 2000 sogar um 69,8 Mrd. Dollar nach unten revidiert. In diesen Zahlen stecken aber noch die durch den Rausch an den Aktienmärkten inflationierten Gewinne des Finanzsektors. Betrachtet man nur die Nichtfinanzunternehmen, so betrugen die Gewinnrevisionen in den drei aufeinanderfolgenden Jahren 1998-2000 28,0 Mrd. Dollar, 62,6 Mrd. Dollar und 86,1 Mrd. Dollar. Im Jahre 2000 machte die Gewinnrevision fast 15 Prozent der zuvor behaupteten Gewinne aus.

Tabelle 1: Gewinne der US-Unternehmen ohne Finanzsektor (in Mrd.

Dollar):

| Jahr |

vorher |

nachher |

Differenz |

| 1996 |

463,3 |

463,3 |

- |

| 1997 |

504,5 |

504,5 |

- |

| 1998 |

506,8 |

478,8 |

28,0 |

| 1999 |

530,4 |

467,8 |

62,6 |

| 2000 |

577,9 |

491,8 |

86,1 |

Quelle: NIPA-Bericht, BEA

Nach den alten Zahlen waren die Unternehmensgewinne außerhalb des

Finanzsektors zwischen 1996 und 2000 um insgesamt 24,7 Prozent

angestiegen. Angesichts der von der Wall Street und den Chefetagen der

Technologieunternehmen im diesem Zeitraum entfachten Euphorie ist schon

diese Zahl eigentlich recht bescheiden. Aber nach der Revision bleibt von den 24,7 Prozent Wachstum am Ende nur noch ein Viertel übrig, nämlich 6,1 Prozent oder auf das Jahr gemittelt mickrige 1,5 Prozent.

Daß die aggregierten Gewinnzahlen noch Jahre später revidiert werden,

ist an sich keine Überraschung. Aber daß die Korrektur diesmal so kräftig ausfiel, belegt, daß selten zuvor soviel gelogen und vorgetäuscht wurde wie bei den Ankündigungen und Hochrechnungen der amerikanischen Unternehmensgewinne der vergangenen Jahre.

Im Verarbeitenden Gewerbe gingen die Gewinne zwischen 1997 und 2000 den

neuen Zahlen zufolge sogar von 195,2 auf 155,2 Mrd. Dollar oder um 20,5

Prozent zurück. Bei den Herstellern langlebiger Güter - das entspricht in etwa dem Investitionsgütersektor - schrumpften die Gewinne in diesen drei Jahren um durchschnittlich 32,8 Prozent, also um fast ein Drittel.

Besonders katastrophal verlief die Gewinnentwicklung im Sektor

Elektrotechnik, zu dem unter anderem die Technologieunternehmen der

Computer- und Chipproduktion zählen. Hier gingen die Gewinne bis zum Jahr 2000 fast auf Null zurück.

Tabelle 2: Gewinne bei den Industriesektoren, die langlebige Güter

herstellen (in Mrd. Dollar):

|

1997 |

1998 |

1999 |

2000 |

1997-2000 |

| Primärmetalle |

5,8 |

6,2 |

2,6 |

3,1 |

-46,6% |

| Metallwaren |

16,3 |

16,6 |

16,7 |

14,3 |

-12,3% |

| Maschinenbau |

13,8 |

16,1 |

9,4 |

7,9 |

-42,8% |

| Elektrotechnik |

22,8 |

7,6 |

6,2 |

3,7 |

-83,8% |

| Fahrzeugbau |

4,0 |

5,2 |

6,7 |

5,1 |

+27,5% |

| übrige |

31,2 |

29,1 |

34,2 |

29,1 |

-6,7% |

| Gesamt |

94,0 |

80,7 |

75,8 |

63,2 |

-32,8% |

Quelle: NIPA-Bericht, BEA.

Wie bei den Gewinnen so mußte die US-Regierung auch die Zahlen für das

Produktivitätswachstum der amerikanischen Wirtschaft kräftig nach unten

korrigieren, etwa für das Jahr 2000 von 4,3 Prozent auf 3,0 Prozent. Für die Jahre 1996 bis 2000 bleibt damit ein mittlerer jährlicher

Produktivitätsanstieg der amerikanischen Wirtschaft von 2,5 Prozent. Dies ist nur ein schwacher Abglanz der Jahre 1961 bis 1965 des Apollo-Programms (+3,8%) und kein Vergleich mit den deutschen, französischen und japanischen Produktivitätszahlen der fünfziger und sechziger Jahre.

Aber auch die genannten 2,5 Prozent Produktivitätswachstum kommen nur

durch massive Eingriffe statistischer Schönheitschirurgen zustande. Denn mit der Meßgröße Produktivität wird im wirtschaftlichen Sprachgebrauch nichts anderes gemeint als einfach das Verhältnis von Bruttoinlandsprodukt (BIP) zu Arbeitsstunden. Und bekanntlich ist das BIP der USA in den vergangenen Jahren durch eine Serie statistischer Tricks, die man jeweils als "Anpassungen" bezeichnete, künstlich immer mehr aufgebläht worden.

Hierzu zählt etwa die "hedonische Preisanpassungsmethode", die selbst dann ein grandioses Wachstum der Computer- und Chipindustrie anzeigt, wenn deren Verkäufe in Wirklichkeit stagnieren. Auch die erst vor kurzem vollzogene Umbewertung von Softwareausgaben - früher eingestuft als Vorleistung, damit nicht BIP-relevant, heute Einstufung als Investition, daher voll BIP-relevant - hat kräftig zur, zumindest statistischen, Ausweitung des BIP beigetragen und damit zugleich die Produktivitätszahlen künstlich erhöht.

2001: Größter Gewinneinbruch in 10 Jahren

Die Gewinne der Jahre 1996 bis 2000 waren schon recht dürftig. Aber selbst von diesem mittelmäßigen Niveau aus geht es seit Jahresbeginn 2001, eigentlich schon seit dem vierten Quartal 2000, rasant abwärts. Im oben angeführten NIPA-Bericht vom 27. Juli sind bereits die

aggregierten Gewinne des US-Unternehmenssektors für das erste Quartal

enthalten. Gegenüber dem ersten Quartal des Vorjahres rutschten die

Gewinne um 8,2 Prozent ab. Am schlimmsten traf der Gewinnschock das

Verarbeitende Gewerbe. Auf das Jahr hochgerechnet - in US-Statistiken wird so etwas stets gemacht - ergeben die Gewinne des ersten Quartals einen Wert von lediglich 411,6 Mrd. Dollar, also 16,3 Prozent weniger als die Gewinne des Jahres 2000 und tatsächlich viel weniger als in irgendeinem der Jahre 1996 bis 2000. Besonders dramatisch schmolzen die Gewinne wiederum bei den Herstellern langlebiger Güter zusammen, um satte 66 Prozent innerhalb von 12 Monaten.

Wie man in Tabelle3 sieht, kann es bei Unternehmensgewinnen

anders als bei Aktienkursen auch Rückgänge um mehr als 100 Prozent geben, nämlich dann, wenn nicht nur alle Gewinne "futsch" sind, sondern sogar Verluste gemacht werden. Schließlich stürzten im ersten Quartal ganze Industriesektoren wie der Automobilbau oder die Elektrotechnik in die roten Zahlen.

Tabelle 3: Gewinne bei den Industriesektoren, die langlebige Güter

herstellen (in Mrd. Dollar):

|

1.Q 2000 |

1.Q 2000 |

Veränderung |

| Primärmetalle |

3,0 |

-2,0 |

-167% |

| Metallwaren |

19,2 |

9,3 |

-52% |

| Maschinenbau |

6,1 |

4,5 |

-26% |

| Elektrotechnik |

5,3 |

-1,5 |

-128% |

| Fahrzeugbau |

6,3 |

-2,9 |

-146% |

| übrige |

33,0 |

17,4 |

-47% |

| Gesamt |

72,9 |

24,8 |

-66% |

Quelle: NIPA-Bericht, BEA.

Soweit das erste Quartal. Doch der Absturz der Unternehmensgewinne hat

im zweiten Quartal erst so richtig an Fahrt gewonnen, und im dritten

Quartal zeichnet sich bereits ein weiterer Rückgang ab. Zwar liegen für

das zweite Quartal noch keine aggregierten Zahlen vor. Aber bei den 500

großen US-Unternehmen, die im S&P-500-Index aufgeführt werden, sind

die Gewinne im zweiten Quartal gegenüber dem vorherigen um

durchschnittlich 17 Prozent gefallen, der größte Einbruch in 10 Jahren.

Und für das dritte Quartal geht die Finanzagentur Thomson Financial auf

Basis der vorliegenden Meldungen von einem neuen historischen Rekord bei der Zahl der Gewinnwarnungen aus. Thomson Financial erklärte, es gebe nicht das geringste Anzeichen für eine Stabilisierung beim Rückgang der Unternehmenserträge: "Die Gewinne taumeln weiterhin abwärts."

Kaum für möglich gehaltene Rekorde bei "Gewinnmeldungen" einzelner

Unternehmen wurden schon im zweiten Quartal gebrochen, allesamt von

Technologieunternehmen. Am 15. Juni 2001 schockte der weltgrößte

Hersteller von Telekom-Ausrüstungen, Nortel Networks, die Welt mit der

Bekanntgabe eines Quartalsverlustes von 19,2 Mrd. Dollar. Der Verlust war zwölfmal höher, als man erwartet hatte, und betrug 420 Prozent des

Quartalsumsatzes. In der gleichen Woche konterte der amerikanische

Glasfaserhersteller JDS Uniphase und meldete einen Jahresverlust von 50,6 Mrd Dollar, das sind 1530 Prozent des Jahresumsatzes von 3,3 Mrd. Dollar. Doch der "Neue Markt" in Deutschland braucht sich hier nicht verstecken.

So meldete der Softwarehersteller Brokat einen Verlust, der zwar "nur" 825 Millionen Euro, aber immerhin 2900 Prozent des Umsatzes erreichte.

Wenn die Gewinne der Unternehmen fallen, schwindet damit sowohl der

Antrieb wie eine wichtige finanzielle Ressource für Investitionen. Ein

Unternehmen, das nicht investiert, schafft keine neuen Arbeitsplätze und ruiniert über kurz oder lang seinen Kapitalstock, wobei dann zahlreiche Arbeitsplätze verlorengehen. Vom Beschäftigungsniveau hängen wiederum die Einkommen und die Verbraucherausgaben ab. Diese Wirkungskette ist auch in angelsächsischen Ländern gültig, in denen man manchmal glaubt, zum Konsumieren bräuchten die privaten Haushalte kein Einkommen, denn dafür gäbe es ja schließlich Konsumentenkredite.

Der Kollaps der Unternehmensgewinne ist also nicht nur ein Problem der

Aktienmärkte, sondern geht mit einem allgemeinen Schrumpfungsprozeß der

Wirtschaft einher, der längst das Maß einer üblichen Rezession

überschritten hat.

Die Industrieproduktion fiel im Juli 2001 zum zehnten Monat in Folge

und damit solange wie schon seit 19 Jahren nicht mehr. Im ersten Quartal war sie um 6,8 Prozent gefallen, im zweiten Quartal noch einmal um 4,2 Prozent (jeweils auf Jahresbasis).

Tabelle 4: Entwicklung der Produktion in ausgewählten

Industriesektoren. Jeweils im Vergleich zum vorhergehenden Quartal, aber auf ein Jahr hochgerechnet.

|

1.Q 2001 |

2.Q 2001 |

| Maschinenbau |

-8,2% |

-14,2% |

| Elektrotechnik |

-7,1% |

-19,0% |

| Computer |

-3,5% |

-8,7% |

| Telekomausrüstungen |

-1,7% |

-17,5% |

| Chips |

-9,6% |

-26,4% |

Quelle: Federal Reserve

Die Kapazitätsauslastung der amerikanischen Industrie ist im Juli 2001

auf 77,0 Prozent gefallen, den niedrigsten Wert seit 18 Jahren. Noch

erheblich schlimmer sieht es in den meisten Hochtechnologiebranchen aus. Im Computersektor fiel die Kapazitätsauslastung auf 66,9 Prozent, bei den Chipherstellern sogar auf 61,8 Prozent.

Die Investitionen der amerikanischen Unternehmen sind im ersten wie im

zweiten Quartal jeweils auf Jahresbasis um 12,3 Prozent gefallen. Im

zweiten Quartal sanken dabei die Bauinvestitionen um 9,8 Prozent und die Ausrüstungsinvestitionen einschließlich Software sogar um 15,1 Prozent, der stärkste Einbruch seit 1982. Am schwersten betroffen waren die Investitionen in Informationstechnik und Software.

Wenig Hoffnung bereiten die Auftragseingänge. Im Juli sanken die

Auftragseingänge für langlebige Güter auf den tiefsten Stand seit Mitte

1998. Besonders im Technologiesektor geht es weiter dramatisch bergab. Die Auftragseingänge für Halbleiter schrumpften innerhalb eines Monats um weitere 26,0 Prozent. Bei den Computerherstellern gingen die Aufträge im Juli um 4,1 Prozent und damit seit Dezember 2000 insgesamt um fast 30 Prozent zurück.

Der amerikanische Verbraucher versinkt in Schulden

Glaubt man den Stellungnahmen der Federal Reserve sowie

maßgeblicher Wallstreet-Auguren, dann hängt das Überleben der

amerikanischen Wirtschaft ganz allein davon ab, daß der Verbraucher die

Nerven behält und auch weiterhin unverdrossen konsumiert. Schließlich

entfällt lediglich ein Drittel des Endverbrauchs der amerikanischen

Wirtschaft auf Unternehmen und Regierung, die zwei übrigen Drittel aber

auf die privaten Haushalte.

Es lohnt sich also in jedem Fall, die Entwicklungen der vergangenen

Monate aus der Perspektive des US-Verbrauchers zu betrachten. Ganz

besonders stellt sich natürlich die Frage, was aus seinem Vermögen und aus seinen Schulden geworden ist. Die Einsichten, die sich hierbei ergeben, sind schockierend und erübrigen den Blick auf irgendwelche

Verbrauchervertrauensindizes. Der einzige Schluß, der sich aus dieser

Untersuchung ziehen läßt, lautet: Der vermeintliche Retter der

amerikanischen Wirtschaft hat den Kopf längst unter Wasser und wird

unweigerlich in kürzester Frist ertrinken.

Arbeitsplätze

Angesichts täglicher Meldungen von Massenentlassungen seitens der

großen Unternehmen kann es nicht überraschen, daß die Arbeitslosigkeit in den USA rasant in die Höhe schnellt. Ein besonders krasses Beispiel

hierfür ist Lucent Technologies. Als Ableger der ehemaligen Bell

Laboratories war das Unternehmen, das Glasfasern und andere Ausrüstungen für die Telekomindustrie herstellt, noch vor nicht allzu langer Zeit ein strahlendes Symbol der "New Economy". Inzwischen steht das Unternehmen bereits mit einem Bein im Bankrott. Die Unternehmensführung hat angekündigt, im Rahmen eines Notprogramms die Belegschaft von 106000 Beschäftigten praktisch auf die Hälfte, das heißt auf 56000, zu reduzieren.

Nach Challenger, Gray & Christmas kündigten die US-Unternehmen

allein im Juli 2001 den Abbau von 206000 Arbeitsplätzen an, 65 Prozent

mehr als im Vormonat und 222 Prozent mehr als im Vorjahr. Seit

Jahresbeginn wurden damit 983000 Arbeitsplatzverluste angekündigt, mehr

als die seit 1993 bestehende Statistik von CG&C jemals zuvor in einem Vergleichszeitraum verzeichnet hatte.

Insgesamt stieg die offizielle Zahl der Arbeitslosen in den USA nach

Angaben des Amtes für Arbeitsstatistik (BLS) im August auf 6,96 Millionen, das sind 1,2 Millionen mehr als im Jahr zuvor. Die Arbeitslosenrate kletterte dadurch innerhalb eines Monats von 4,5 Prozent auf 4,9 Prozent und erreichte damit den höchsten Stand seit September 1997. Besonders dramatisch war die Entwicklung im Industriesektor, dessen Beschäftigung im August um 141000 Personen schrumpfte, mehr als in irgendeinem anderen Monat seit Juli 1998. Damit ist die Beschäftigung im Industriesektor nun schon seit 13 Monaten in Folge rückläufig, wobei sich die Talfahrt im August noch einmal erheblich beschleunigte.

Aber selbst diese Zahlen sind noch geschönt. Da das BLS zwei Gruppen

von vornherein aus ihrer Betrachtung herausläßt, ist das wahre Ausmaß der Arbeitslosigkeit in den USA erheblich größer. Die erste dieser vom BLS ausgeschlossenen Kategorien betrifft Menschen, die "unmittelbar eine Arbeit suchen", und die vom BLS nicht zum Kreis der Erwerbspersonen gezählt werden. Erwerbspersonen sind sowohl die Erwerbstätigen als auch die Arbeitslosen. Wer aber keine Erwerbsperson ist, kann per Definition nicht arbeitslos sein. Aus diesem Grund tauchen die rund fünf Millionen "unmittelbar eine Arbeit Suchenden" in der Arbeitslosenstatistik nicht auf.

Zweitens schließt das BLS aus der Zahl der Arbeitslosen auch die rund 4

Millionen Personen aus, die "aus wirtschaftlichen Gründen

teilzeitbeschäftigt" sind. Das sind Beschäftigte, die eine Vollzeitarbeit suchen, aber "aus wirtschaftlichen Gründen" - weil keine Vollzeitstellen verfügbar sind - gezwungen sind, einen Teilzeitjob anzunehmen. Teilzeit bedeutet, daß nicht mehr als 19 Stunden pro Woche gearbeitet werden; tatsächlich arbeiten viele dieser Teilzeitbeschäftigten aber weniger als 19 Stunden pro Woche. Sie sind eigentlich arbeitslos bzw. fast arbeitslos.

Zählt man beide Kategorien hinzu, erhält man statt der offiziell knapp

7 Millionen eine realistischere Arbeitslosenzahl von rund 16 Millionen

bzw. eine Arbeitslosenrate von 11 Prozent.

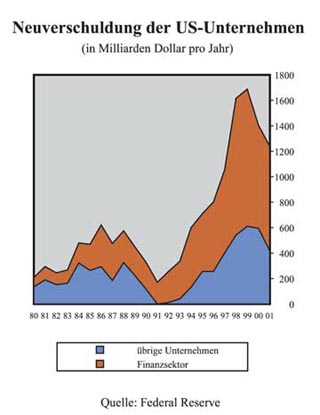

Verschuldung

Der plötzliche Wegfall Hunderttausender Arbeitsplätze wirkt sich

unmittelbar auf das Gesamteinkommen der privaten Haushalte aus. Zugleich drückt der starke Anstieg der Arbeitslosigkeit auf das allgemeine Lohnniveau. Mithin werden die verfügbaren Einkommen fallen. Da die Sparrate in jüngster Zeit ohnehin in den negativen Bereich abgestürzt ist, d.h. die Ausgaben sind höher als die verfügbaren Einkommen, kann das bisherige Ausgabenvolumen nur dann aufrechterhalten werden, wenn es zu einem noch größeren Anteil als in der Vergangenheit über Kredite finanziert wird.

Aber seit Beginn der neunziger Jahre haben sich die Schulden der

privaten Haushalte ohnehin verdoppelt. Am Jahresende 2000 beliefen sie

sich auf 7063,8 Mrd. Dollar. Im ersten Halbjahr 2001 stiegen sie um

weitere 302,6 Mrd. Dollar, wobei insbesondere die Hypothekenkredite

förmlich explodierten. Trotz sinkender Zinsen hat sich der Anteil der

reinen Zinszahlungen am Einkommen von 2,2 Prozent im Jahre 1995 auf

inzwischen 3,2 Prozent erhöht. Die gesamten Schuldendienste der privaten Haushalte haben sich auf 14,5 Prozent ihres Einkommens erhöht, den höchsten Wert aller Zeiten. Bei einem Fünftel der schwächeren

Einkommensgruppen müssen bereits mehr als 40 Prozent für Schuldendienste aufgewendet werden. Hypotheken sind hierbei nicht eingerechnet. Zum ersten Mal in der Geschichte Amerikas sind die Schulden der privaten Haushalte größer als ihr Jahreseinkommen.

Tabelle 5: Schulden der privaten Haushalte in den USA, Beträge am

Jahresende in Mrd. Dollar:

|

1990 |

1995 |

2000 |

1990-2000 |

| Hypotheken |

2531,7 |

3383,0 |

4916,0 |

+94,2% |

| Konsumentenkredite |

805,1 |

1122,8 |

1566,5 |

+94,6% |

| übrige Schulden |

398,6 |

408,0 |

581,3 |

+45,8% |

| gesamt |

3735,4 |

4913,8 |

7063,8 |

+89,1% |

Quelle: Federal Reserve.

Implosion der Finanzvermögen

Nach offiziellen Angaben der Federal Reserve ("Flow of Funds") ist das

Finanzvermögen der amerikanischen Haushalte von 35,97 Billionen Dollar am Ende des ersten Quartals 2000 auf 31,63 Billionen Dollar am Ende des

ersten Quartals 2001 abgesunken. Dieser Verlust von 4,34 Billionen Dollar bedeutet einen Rückgang des Finanzvermögens der privaten Haushalte von 12,1 Prozent innerhalb eines Jahres. Wie man sich leicht denken kann, entfällt der Löwenanteil dieser Vermögensimplosion auf den Aktienbesitz der privaten Haushalte. So schrumpfte der Marktwert der von ihnen gehaltenen Aktien im betrachteten Zeitraum von 9,38 auf 5,92 Billionen Dollar, ein Absturz um 3,46 Billionen Dollar oder 36,9 Prozent binnen Jahresfrist. Ein gewisser Teil dieses Rückgangs mag auf rechtzeitige Aktienverkäufe seitens der privaten Haushalte zurückzuführen sein, der bei weitem größere auf den Verfall der Aktienkurse.

Nach offiziellen Angaben der Federal Reserve ("Flow of Funds") ist das

Finanzvermögen der amerikanischen Haushalte von 35,97 Billionen Dollar am Ende des ersten Quartals 2000 auf 31,63 Billionen Dollar am Ende des

ersten Quartals 2001 abgesunken. Dieser Verlust von 4,34 Billionen Dollar bedeutet einen Rückgang des Finanzvermögens der privaten Haushalte von 12,1 Prozent innerhalb eines Jahres. Wie man sich leicht denken kann, entfällt der Löwenanteil dieser Vermögensimplosion auf den Aktienbesitz der privaten Haushalte. So schrumpfte der Marktwert der von ihnen gehaltenen Aktien im betrachteten Zeitraum von 9,38 auf 5,92 Billionen Dollar, ein Absturz um 3,46 Billionen Dollar oder 36,9 Prozent binnen Jahresfrist. Ein gewisser Teil dieses Rückgangs mag auf rechtzeitige Aktienverkäufe seitens der privaten Haushalte zurückzuführen sein, der bei weitem größere auf den Verfall der Aktienkurse.

Der Crash an den Börsen läßt aber nicht nur das gegenwärtige

Finanzvermögen der amerikanischen Haushalte zusammenschmelzen. Er nimmt

ihnen auch einen erheblichen Betrag ihrer zukünftigen Rentenbezüge.

Schließlich sind die USA Vorreiter in der privaten Altersversorgung. Das wichtigste Instrument hierzu sind die sogenannten "401-k"-Fonds. Die Bezeichnung "401-k" bezieht sich auf den entsprechenden Abschnitt im US-Steuergesetz, mit dem seit 1981 den Beschäftigten die Option einer privaten Altersvorsorge geboten wird. Danach können Beschäftigte einen festen Anteil, maximal 15 Prozent, ihres Bruttolohnes steuerbegünstigt in einen privaten Pensionsfonds ihrer Wahl einzahlen; manchmal zahlt auch der Arbeitgeber nochmals die gleiche Summe ein. Natürlich wollten, und durften, die "401-k"-Fonds auch am scheinbar unaufhaltsamen Boom der Aktienmärkte teilhaben. Inzwischen sind mehr als die Hälfte aller "401-k"-Gelder am Aktienmarkt investiert.

Aufgrund des Kursrutsches an den Börsen sind nun die Vermögen der

"401-k"-Fonds zum ersten Mal seit ihrer Einrichtung vor 20 Jahren

zurückgegangen. Das auf Altersvorsorge spezialisierte Bostoner

Beratungsunternehmen Cerulli Associates gibt in seiner jüngsten Statistik an, daß das durchschnittliche 401-k-Guthaben von 46740 Dollar am Jahresende 1999 auf 41919 Dollar zum Jahresende 2000 gesunken sei. Im ersten Halbjahr 2001 haben die Beschäftigten nach Cerullis Schätzung

weitere 600 Dollar verloren. Das durchschnittliche 401-k-Guthaben ist also auf etwa 41300 Dollar geschrumpft, das entspricht 11,6 Prozent Verlust innerhalb von 18 Monaten.

Nach Angaben der Federal Reserve fiel das Vermögen der privaten

Pensionsfonds (dazu zählen sämtliche "401-k"-Fonds und daneben noch ein

paar andere Kategorien von Fonds) vom Ende des 1. Quartals 2000 bis zum

Ende des 1. Quartals 2001 von 4,823 Billionen auf 4,285 Billionen Dollar, ein Rückgang um 538 Mrd. Dollar oder 11,2 Prozent. Ein Teil dieses Rückgangs geht darauf zurück, daß Investoren ihre Gelder rechtzeitig aus den Fonds abzogen. Aber ein nicht unwesentlicher Teil dieser Pensionsgelder hat sich mit dem Crash an den Börsen in Luft aufgelöst.

Nach Angaben der Federal Reserve fiel das Vermögen der privaten

Pensionsfonds (dazu zählen sämtliche "401-k"-Fonds und daneben noch ein

paar andere Kategorien von Fonds) vom Ende des 1. Quartals 2000 bis zum

Ende des 1. Quartals 2001 von 4,823 Billionen auf 4,285 Billionen Dollar, ein Rückgang um 538 Mrd. Dollar oder 11,2 Prozent. Ein Teil dieses Rückgangs geht darauf zurück, daß Investoren ihre Gelder rechtzeitig aus den Fonds abzogen. Aber ein nicht unwesentlicher Teil dieser Pensionsgelder hat sich mit dem Crash an den Börsen in Luft aufgelöst.

Die Immobilienblase

Der mehrere Billionen Dollar große Schwund der Aktienvermögen hätte

schon längst zu einem starken Einbruch der Verbraucherausgaben geführt,

wäre nicht im gleichen Zeitraum eine zusätzliche finanzielle Blase

geschaffen worden, welche nun statt der Aktien ein rasch steigendes

Vermögen vorgaukelt: die elf Billionen Dollar schwere Blase des

US-Immobilienmarktes. So stiegen die Marktpreise für Eigenheime innerhalb eines Jahres um 8,9 Prozent, der steilste Anstieg seit 1979.

Hintergrund dieser Entwicklung ist die teilweise Umschichtung von

Aktien in Immobilien, die Senkung der Hypothekenzinsen infolge der

aggressiven Zinssenkungen der Federal Reserve sowie die Lockerung der

Kreditbedingungen der Banken bei Hypothekenkrediten. Statt der

normalerweise üblichen Anzahlung von 20 Prozent des Kaufpreises fordern

die Banken zum Teil nur 3 Prozent und geben auch hochverschuldeten

Familien weitere Kredite.

Wenn aber nun der Marktwert der Immobilien steigt, zeigen sich die

Banken auch gegenüber denjenigen, die bereits ein Haus auf Kredit erworben haben, gönnerhaft: Entsprechend dem Anstieg des jeweiligen

Immobilienpreises gewähren sie ihrem Altkunden einen höheren

Hypothekenkredit. Dabei wird ein Schema verwendet, das zunächst einen

unmittelbaren Effekt zur Steigerung der Konsumausgaben verspricht: der

Eigentümer der Immobilie erhält einen erhöhten Kredit, mit dem er

einerseits den alten Kredit ablöst. Der Rest wird ihm dann, teilweise oder ganz, in bar ausgezahlt. Solche Praktiken sind in den USA keineswegs neu, aber in den vergangenen Monaten wurden sie in einem bislang beispiellosen Ausmaß angewendet. Es wird geschätzt, daß in den ersten sechs Monaten des Jahres 2001 Hypotheken im Umfang von 495 Mrd. Dollar refinanziert wurden und die Konsumenten hiervon, nach Rückzahlung der alten Hypotheken und weiterer Schulden, 33 Mrd. Dollar einbehielten. Natürlich vergrößert dies die Hypothekenschulden der Privathaushalte - mit verheerenden Konsequenzen für letztere, sobald die Immobilienblase platzt.

Doch geht es bei diesem Hypothekentrick nicht allein darum, den

hoffnungslos überschuldeten Verbraucher bei Laune zu halten. Vielmehr wird die Federal Reserve bereits seit geraumer Zeit von der Panik getrieben, daß die Pyramide der Verbraucherschulden im Verlaufe des immer schärfer werdenden Wirtschaftseinbruchs früher oder später unkontrolliert auseinanderfällt und das amerikanische Bankensystem ruiniert. Die Banken legen daher Wert darauf, daß mit der Ausweitung der Hypothekenkredite der betreffende Kunde zumindest einen Teil seiner Konsumkredite ablöst. Man könnte fragen, welchen Sinn es denn habe, auf diese Weise Konsumkredite in Hypothekenkredite zu verwandeln. Ganz einfach: Konsumkredite sind ungesichert, Hypothekenkredite nicht.

Der Nationale Bundeshypothekenverband ("Fannie Mae") und der

Bundeswohnungsbaukredit-Hypothekenverband ("Freddie Mac"), beides

halbstaatliche Institutionen, haben Hypothekenkredite in riesiger Höhe

garantiert. Fannie Mae ist eine "privatisierte" Bundeseinrichtung mit

"impliziter" Bundesgarantie, die Hypotheken garantiert und den Banken und Sparkassen Hypothekenkredite abkauft. Sie finanziert dies, indem sie die Hypotheken bündelt und als "Hypotheken-besicherte Wertpapiere" vermarktet, wobei die Rückzahlung der Hypotheken durch die Hausbesitzer als Sicherheit dient. Fannie Mae und Freddie Mac halten zusammen Hypotheken-besicherte Wertpapiere und Hypothekengarantien im Wert von 2,4 Billionen Dollar.

Man kann es auch kürzer fassen: Die Vorbereitungen für eine

Verstaatlichung fauler Kredite amerikanischer Großbanken sind bereits im vollen Gange.

Zieht man die historisch beispiellose Verschuldung von Unternehmen und

privaten Haushalten sowie den Zerstörungsgrad wesentlicher

Infrastruktureinrichtungen infolge jahrzehntelanger Vernachlässigung in

Betracht, so kommt durch Umkehrung der Kernthese der "New Economy"

immerhin etwas Wahres heraus: Die heutige amerikanische Wirtschaft ist

derart heruntergekommen, daß die in Gang gesetzte Abwärtsspirale keinen

zyklischen Aufschwung mehr zuläßt. Ohne radikale Wirtschafts- und

Finanzreformen, im Sinne der erfolgreichen Wirtschaftspolitik der

führenden Industrieländer in der Wiederaufbauphase nach dem Zweiten

Weltkrieg, droht der Absturz in die Depression.

Zurück zur Wirtschaft-Hauptseite: